Perspectives profundes El "Joc de Trons" a la taula dels 4.570 milions

El 2025 ha estat testimoni d'una altra onada de canvis al mercat xinès d'endoscòpia gastrointestinal. Les últimes dades de YiZhaoCai revelen un valor total de mercat de mostra de 4.570 milions de iens (RMB), que comprèn 1.735 conjunts de sistemes complets i 2.839 cossos d'endoscopis adquirits individualment. En aquest joc d'alt risc envoltat de gegants de la indústria i competidors emergents, qui són els veritables guanyadors? Com remodelarà la marea de substitució nacional el panorama futur del mercat?

Aquest informe, basat en dades exclusives de YiZhaoCai, proporciona una anàlisi profunda d'aquest "Joc de Trons" valorat en 4.570 milions de iens a partir de quatre dimensions clau: regió, marca, compres centralitzades i nous participants.

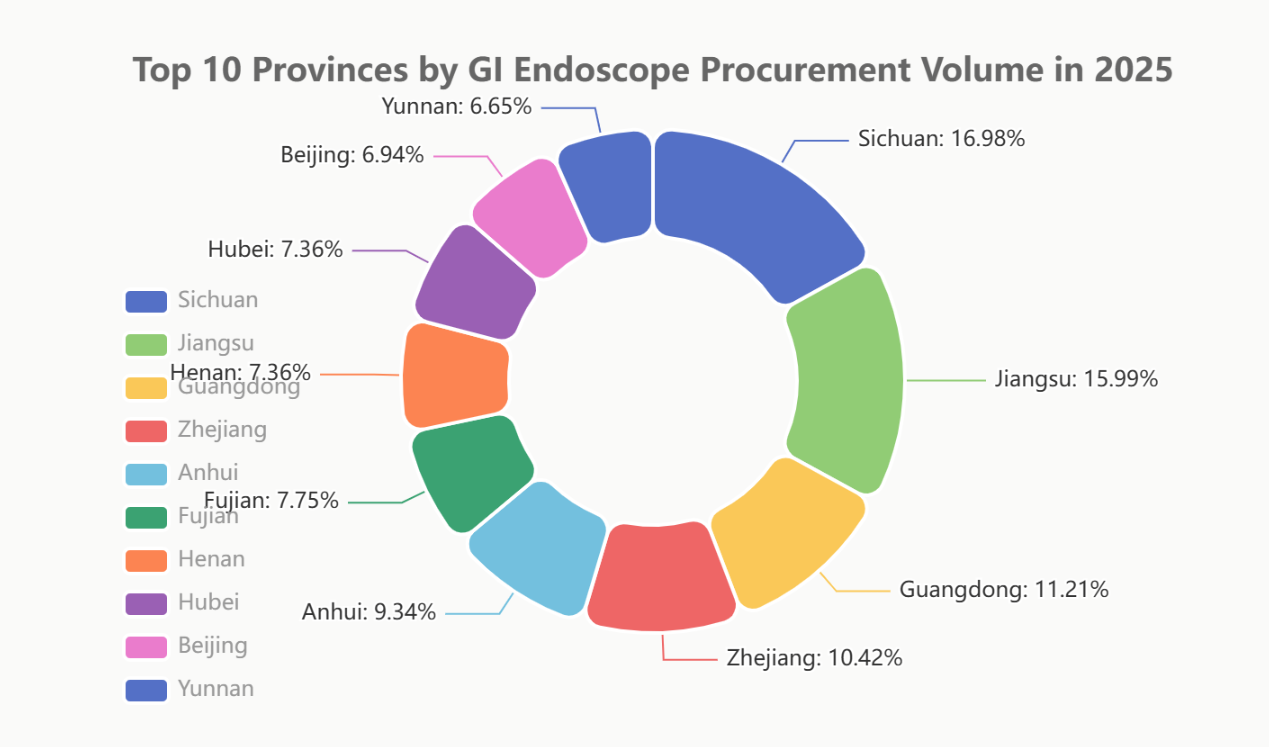

I. Competència regional: Sichuan, Jiangsu i Guangdong lideren la cursa; les 10 principals províncies representen més del 57% de la quota de mercat

La demanda de compres d'endoscopis gastrointestinals està altament correlacionada amb la força econòmica regional i els nivells de desenvolupament sanitari. El 2025, el mercat va mostrar un pronunciat efecte de "concentració de caps".

Sichuan (9,86%) va aconseguir sorprenentment el primer lloc, convertint-se en el mercat d'endoscòpia gastrointestinal més gran del país. Això es pot atribuir al seu potent "efecte sifó" sobre les províncies veïnes com a "centre mèdic occidental". Seguint-les de prop, Jiangsu (9,28%) i Guangdong (6,51%) van aconseguir les tres primeres posicions, aprofitant la seva robusta força econòmica i les seves grans bases de població. Cal destacar que les deu primeres províncies van representar conjuntament el 57,08% de la quota de mercat total, cosa que indica un creixent efecte Matthew.

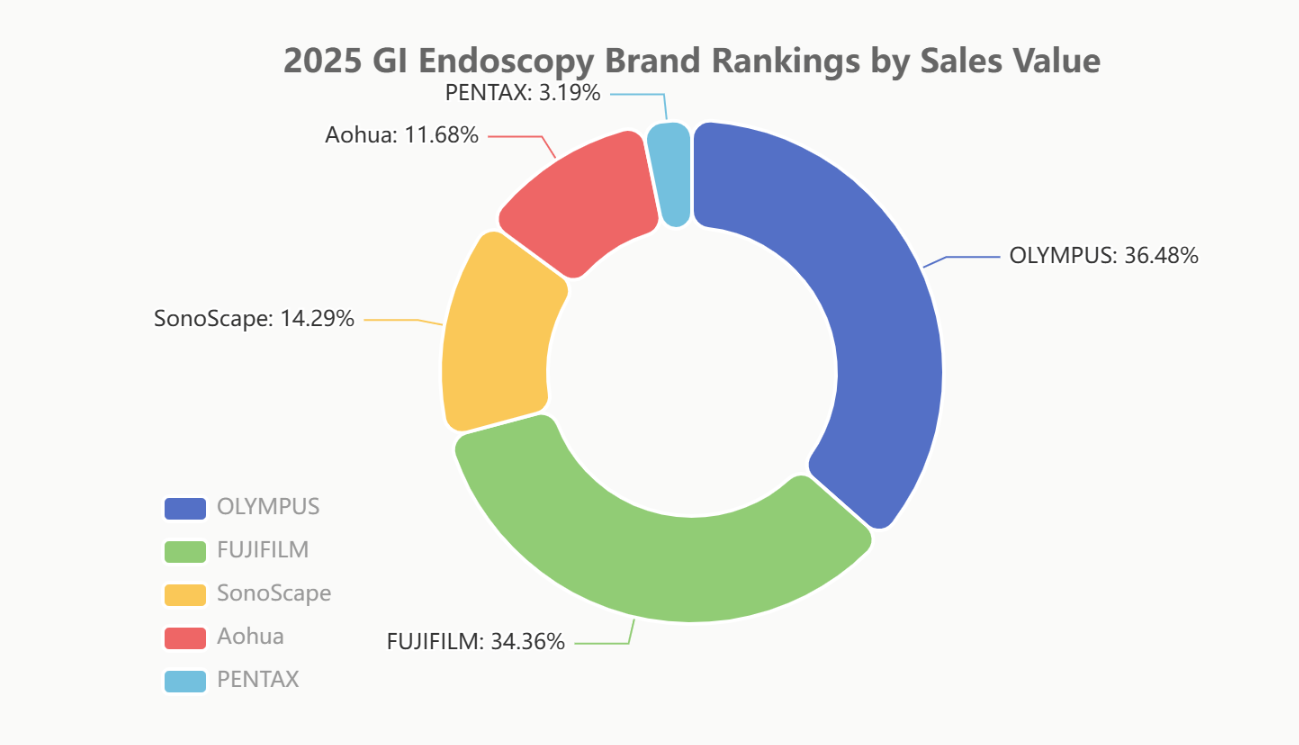

II. Confrontació de marques: estrangeres vs. nacionals, corrents subjacents en la "rivalitat entre les quatre potències"

La competició de marques del 2025 va representar una confrontació directa entre els dos gegants estrangers i els dos principals actors nacionals. Dades de diferents dimensions revelen la complexitat i la intensitat d'aquest enfrontament.

Informe principal: l'equilibri entre valor i volum

En la mètrica crucial del valor de vendes, Olympus (35,63%) i Fujifilm (33,56%) continuen sent els dominadors absoluts, amb una quota combinada propera al 70%, cosa que demostra el seu formidable poder adquisitiu en el mercat d'alta gamma. Entre les marques nacionals, SonoScape (13,96%) i Aohua (11,41%) mantenen fermament les seves posicions al primer esglaó.

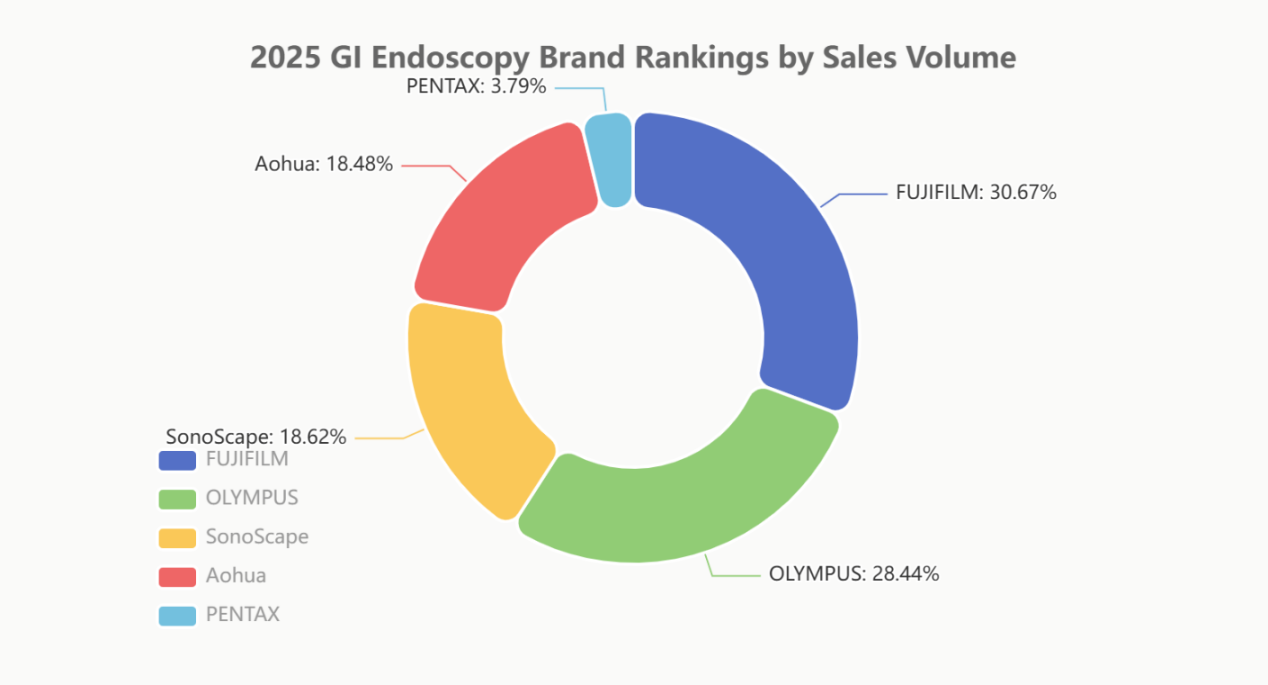

No obstant això, si mirem el volum de vendes, Fujifilm (29,40%) va superar Olympus (27,26%), cosa que indica un major volum d'enviaments de Fujifilm al mercat de gamma mitjana. SonoScape (17,85%) i Aohua (17,72%) van mantenir posicions similars en volum que en valor, cosa que reflecteix que "intercanviar preu per volum" continua sent una estratègia principal per a les marques nacionals en aquesta etapa.

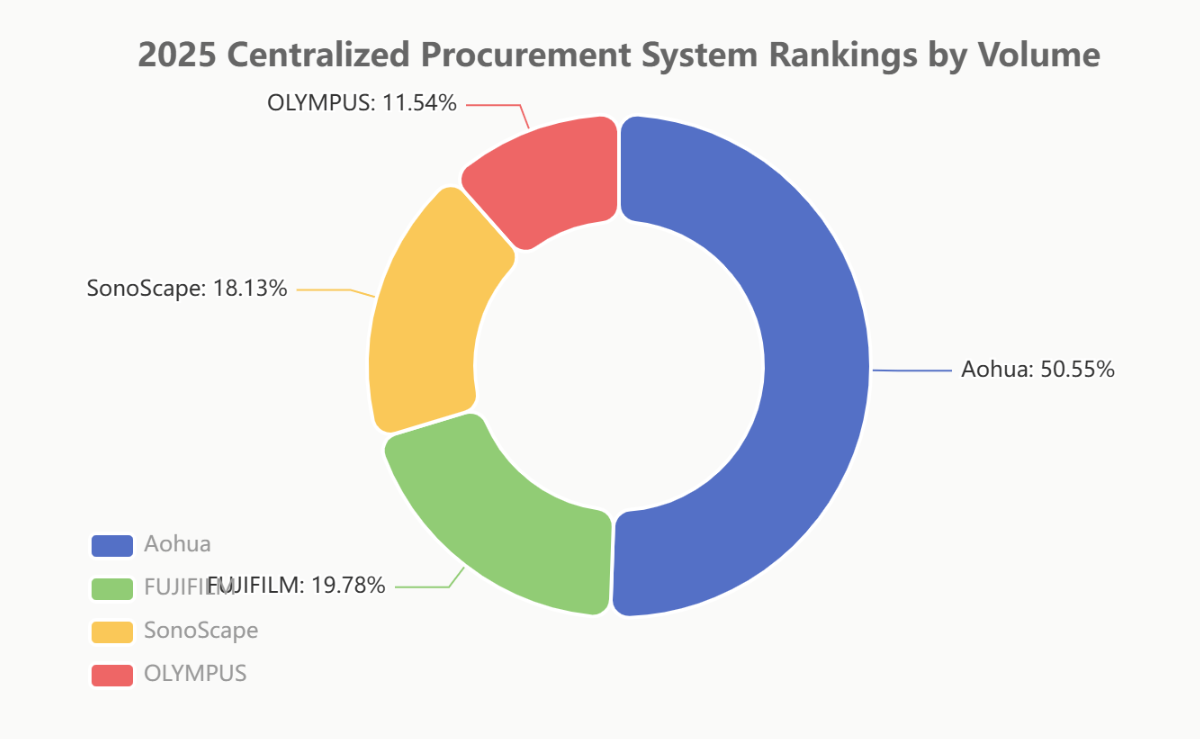

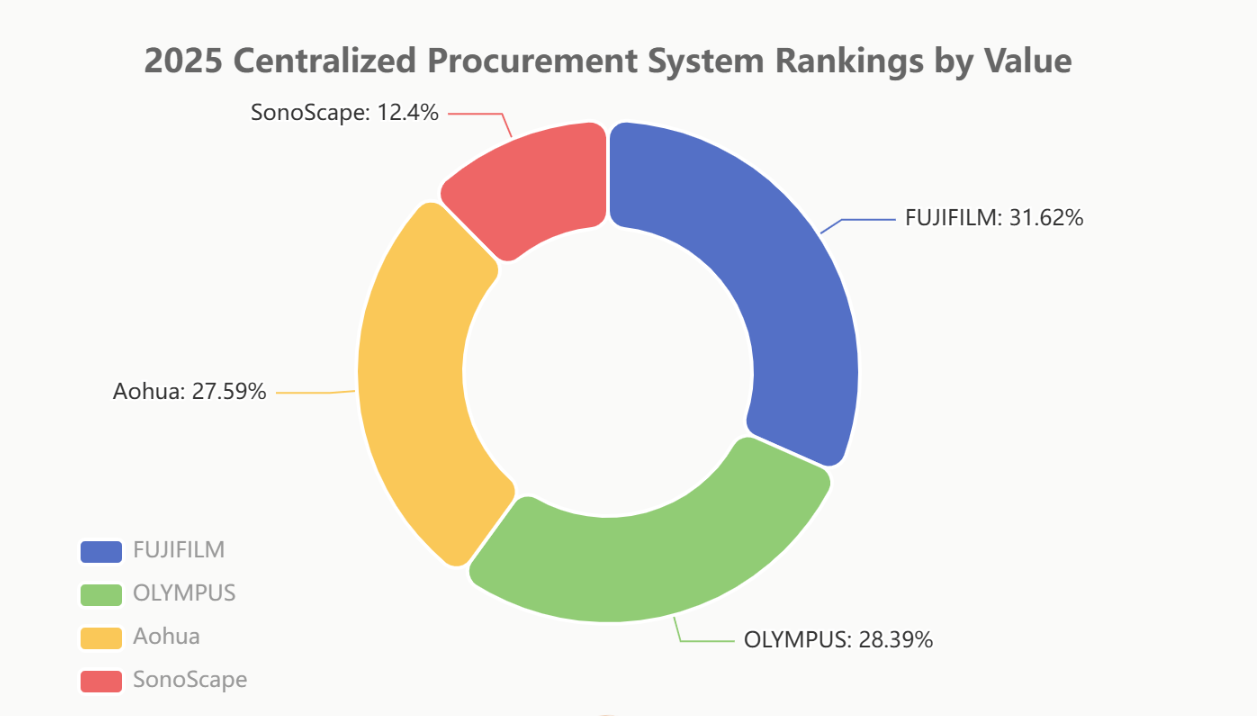

Camp de batalla de la contractació centralitzada: l'"avantatge local" del poder nacional

La contractació centralitzada (compra basada en el volum) serveix com el "camp de proves" més autèntic per observar la substitució nacional.

En volum de compres centralitzades, Aohua (50,27%) va capturar la meitat del mercat amb un avantatge absolut, emergint com el major guanyador en aquest àmbit. Això destaca la seva ràpida resposta a les polítiques i les estratègies de preus flexibles. SonoScape (18,03%) també va tenir un rendiment notablement bo.

Pel que fa al valor de la contractació centralitzada, Fujifilm (31,48%) i Olympus (28,26%) van seguir liderant, basant-se en les seves carteres de productes d'alta gamma. No obstant això, Aohua (27,47%) va seguir de prop, amb una diferència mínima, demostrant que la seva estratègia en la contractació centralitzada no es basa únicament en preus baixos; també ha introduït amb èxit productes de gamma mitjana-alta.

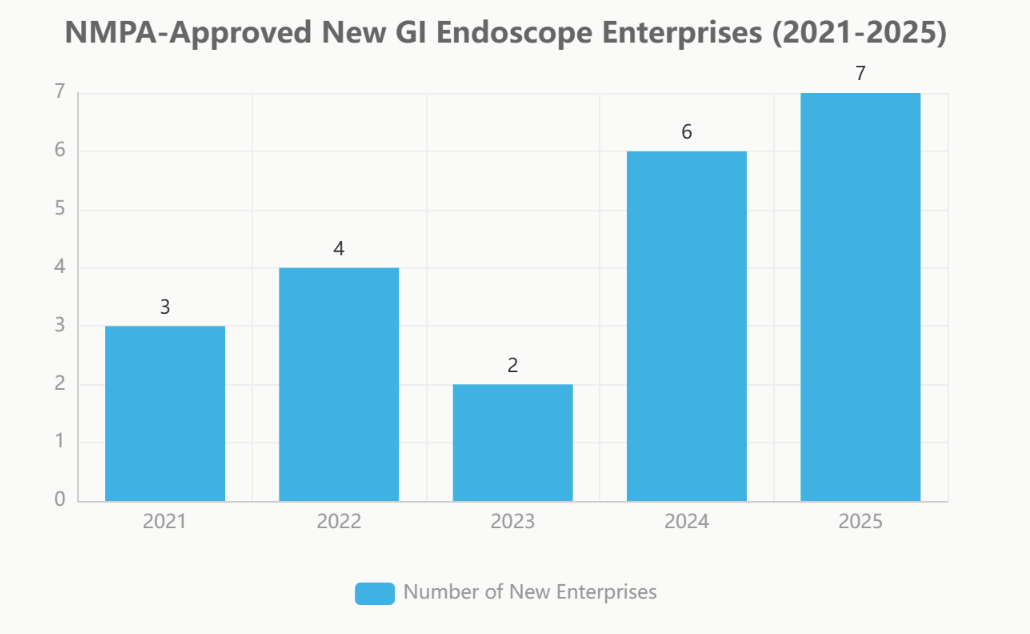

III. L'auge dels nous participants: qui serà el proper "canviador de joc"?

Mentre els gegants del mercat s'impliquen en batalles ferotges, una cohort de "nous participants" s'està formant silenciosament. Durant els darrers cinc anys, el nombre d'empreses aprovades per la NMPA per entrar al mercat de l'endoscòpia ha augmentat any rere any.

Noves empreses d'endoscopis gastrointestinals aprovades per la NMPA (2021-2025)

| Any | Nombre de noves empreses | Llista de noves empreses |

| 2025 | 7 | Cindigo、MicroPort、LONGIN MED、UE、Medcaptain-VedkangXishan、VINYOL |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seeesheen, Wego |

| 2023 | 2 | Ruiwo, Lshealthcare |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Lepu, Innermed, Siyi |

Aprovacions accelerades, nous jugadors arriben a dojo

A partir del 2023, el procés d'aprovació de la NMPA per a productes d'endoscòpia s'ha accelerat significativament. El 2025, tant el nombre de nous registres (63) com de noves empreses (7) van assolir un màxim, impulsats per la política nacional d'incentiu dels dispositius mèdics nacionals i la fervent recerca del capital industrial.

«Star Enterprises» entra a l'arena

La llista de participants és il·lustre, i inclou gegants de dispositius mèdics de tipus plataforma com ara MicroPort, United Imaging, Wego, Lepu Medical i UE Medical. La seva entrada, recolzada per una sòlida R+D, solidesa financera i àmplies capacitats de canal, planteja un repte profund i a llarg termini per a l'estructura de mercat existent.

IV. Conclusió i perspectives

El mercat xinès d'endoscòpia gastrointestinal del 2025 es caracteritza per una intensa competència on la "Guerra de Defensa del Mercat d'Alta Gamma" coexisteix amb la "Guerra de la Conquesta Centralitzada i de Gamma Mitjana-Baixa". Les marques estrangeres defensen els seus beneficis al mercat d'alta gamma amb avantatges tecnològics i de marca. En canvi, les marques nacionals, aprofitant el vent de cua de polítiques de suport, expandeixen ràpidament el seu volum a través de la compra centralitzada i la penetració de canals en mercats de nivell inferior, alhora que impulsen activament el segment d'alta gamma.

De cara al futur, amb l'entrada en ple mercat de més gegants com MicroPort i United Imaging, així com nous competidors com UE Medical, la competència al mercat s'intensificarà encara més. La innovació tecnològica, el control de costos i la profunditat del canal determinaran conjuntament els guanyadors finals de la propera ronda de reorganització del mercat.

Nota sobre la font de dades:

Les dades de classificació d'aquest informe les elabora Beijing YiBai ZhiHui Data Consulting Co., Ltd., basant-se en el que considera informació fiable i actualment disponible públicament.

Les dades sobre les noves empreses provenen d'Endoscopy Vision flex Industry Notes.

#Endoscòpia Gastrointestinal #DispositiusMèdics #Anàlisi de Mercat #Substitució Nacional

Nosaltres, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., som un fabricant a la Xina especialitzat en consumibles endoscòpics, incloent-hi la línia GI com arapinces de biòpsia, hemoclip, trampa de pòlips, agulla d'escleroteràpia, catèter d'esprai,raspalls de citologia, fil guia, cistella de recuperació de pedres, catèter de drenatge biliar nasaletc. que s'utilitzen àmpliament en EMR, ESD, ERCP. I la línia d'urologia, com ara beina d'accés ureterali beina d'accés ureteral amb succió,dCistella de recuperació de càlculs urinaris d'un sol ús i guia d'urologia, etc.

Els nostres productes tenen la certificació CE i les nostres plantes tenen la certificació ISO. Els nostres productes s'han exportat a Europa, Amèrica del Nord, Orient Mitjà i part d'Àsia, i obtenen àmpliament el reconeixement i els elogis dels clients!

Data de publicació: 22 de gener de 2026